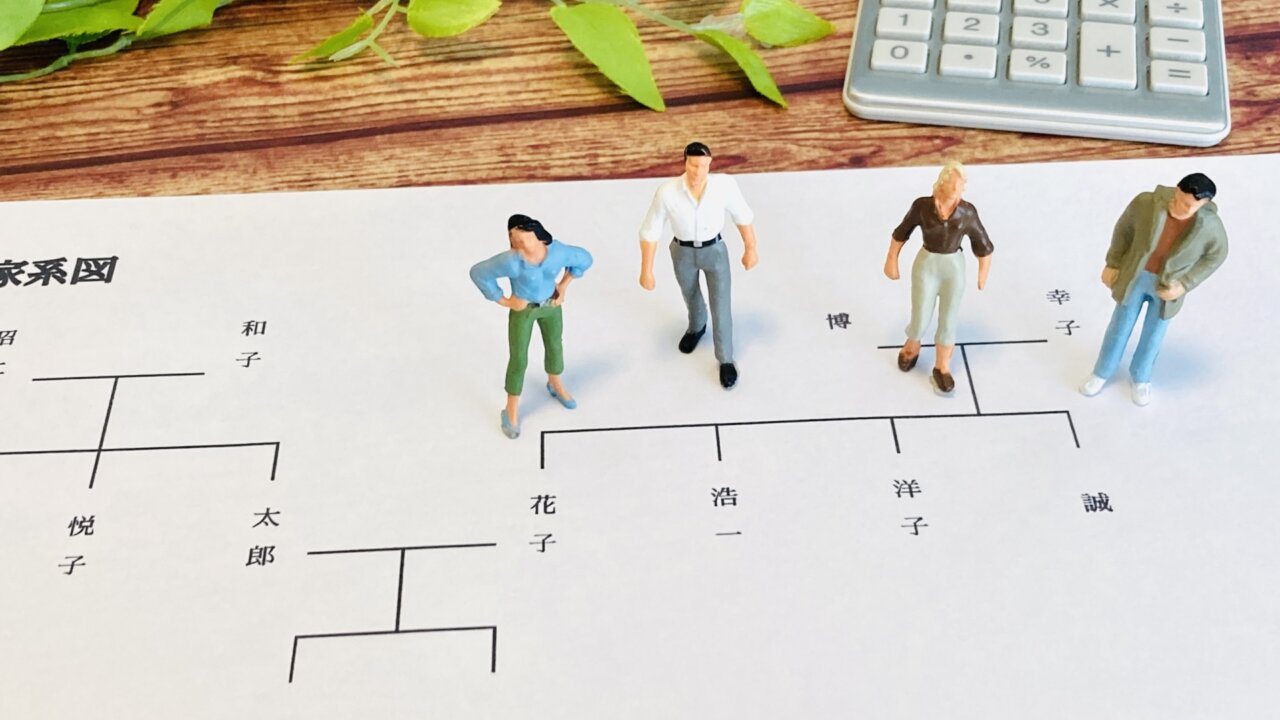

自分が亡くなった時、誰が相続人になるか間違える。

このようなことが起こる可能性があります。

相続が起こった時、民法上の考え方と相続税法上の考え方の2つを使うのですが、

それぞれ別の法律ですので、勘違いしてしまうケースがあります。

相続税の基礎控除額は『3000万+600万×法定相続人の数』です。

この金額以内の財産しかない場合は相続税がかかりません。

しかし、法定相続人の数というのが、民法と相続税法では人数のカウントの仕方が異なるのです。

具体的には民法上は養子の数に制限はありませんが、相続税法上は養子の数に制限があります。

民法上は養子縁組が成立すれば、全て養子として相続人になれるので分かりやすいと思います。

相続税法上では、被相続人(亡くなった方)に実子がいる場合は、養子の数は1人まで。

実子がいない場合は養子の数は2人まで。となります。

これは、相続税の基礎控除の計算式を見れば分かりますが、民法と同じく無制限に養子を

認めてしまうと控除が大きくなりすぎて、相続税が減少してしまうからです。

例えば、被相続人の相続人が実子2人だけの場合、基礎控除は4200万円です。

もし、相続人の配偶者や、子(被相続人の孫)などを全て養子とし、6人追加されたとすると基礎控除は7800万円にもなってしまいます。

こうしたことを防ぐために、相続税法上では養子の数を制限しているのです。

また、生命保険の非課税枠に使う相続人の数も、この相続税法上の人数を使います。

こちらも上記と同様の理由からです。

ただし、制限される養子とは、あくまで『普通養子』だけであり、養子縁組により

実父母との関係が終了する『特別養子』は含まれません。

また、再婚などで、配偶者の連れ子と養子縁組をすることがありますが、

配偶者の連れ子養子も、特別養子と同じく実子と同じ扱いになり、人数制限を受けません。

少し難しい話になってしまいましたが、民法上は養子の全員が相続人であることに変わりありません。

遺留分の権利は当然にありますし、遺産分割を行なっていく場合においては、

養子が何人いても、全員が相続権を有していますのでお間違えなく。

《関連記事》

遺産分割協議書|知らないと損する基礎知識 – SHUKATSU!

遺産分割協議がまとまらない|相続手続きをどうする? – SHUKATSU!

遺留分と相続放棄の関係【知らないと大損!?】 – SHUKATSU!