自分に適した生前贈与の方法がわからず困っていませんか?

そんな人向けに、2つの生前贈与のメリット・デメリットを分かりやすく紹介します。

記事を読み終えるころには自分にとって良い方法が見つかっているでしょう。

生前贈与とは

生前贈与とは、生前に自らの意志で誰かに対して財産を贈与することを言います。

相続税を回避するために行われることがありますが、法律上の手続きや条件を満たす必要がありますので、面倒な作業でもあります。

しかし、得られるメリットは大きいため積極的に学んで準備することをおすすめします。

贈与税はいくらになる?2つの計算方法を紹介

贈与税の計算方法には暦年課税制度と相続時精算課税制度の2パターンが存在し、受贈者は状況に合わせてどちらにするか選ぶ必要があります。

贈与する金額によって選択するべきものが変わってきますのでそれぞれの制度の細かく見ていきましょう。

暦年課税制度とは

この課税制度は、寄贈者の生前に各年1月1日から12月31日までの1年間に贈与された金額から110万円の基礎控除分を差し引き、残りの金額に対して受贈者が贈与税を納める課税方式です。

暦年贈与と言われたりもします。

例えば毎年自分の子供に110万円を10年間送り続けることで合計1億1000万円を贈与することが可能です。

暦年課税制度を利用するうえでの注意点

長い年月をかけて多額の贈与を無税で行うことができ、相続税の軽減もできるありがたい制度ではありますが、注意しておくべきポイントが4つあります。

①定期贈与と見なされないようにする

暦年課税制度の場合、毎年110万円以内までであれば贈与税がかからないようになっています。

しかし、約束して毎年同じ時期に贈与を行うと定期贈与と見なされて贈与税の課税対象になってしまいます。

例えば「10年間にわたって毎年100万円を贈与する」と記載した贈与契約書は完全にアウトです。

毎年贈与契約書を作り「100万円を贈与する」とだけ記載し、毎年違う時期で贈与を行うようにしましょう。

また、毎年違う金額だと、よりリスクを下げることができます。

あえて、たまに110万円+数万円を贈与して贈与税を納付する人もいます。

②名義預金と見なされないようにする

贈与者(親や祖父母)が受贈者(子や孫)の名義で勝手に預金口座を作り、毎年、110万円以内の贈与を行った場合、名義預金と見なされて税金が課せられることがあります。

受贈者自身に預金口座を作ってもらい、名義人(受贈者)が通帳やキャッシュカード、届出印を管理し預金を自由に使える状態にしておくことが重要です。

あえてたまに使っておくのもいいでしょう。

③生前贈与加算を知っておく

例えば、贈与者が病気で余命宣告を受け慌てて暦年贈与を始めたとしても、3年以内に死亡した場合、相続財産の一部と見なされて相続税が課せられます。(生前贈与加算)

なので死亡後の直近3年間の贈与分については、税金がかかることを知っておきましょう。

④贈与契約書を作っておく

暦年贈与の証拠として残しておきましょう。

作成する時は贈与者と受贈者、両方の署名・捺印が必須です。

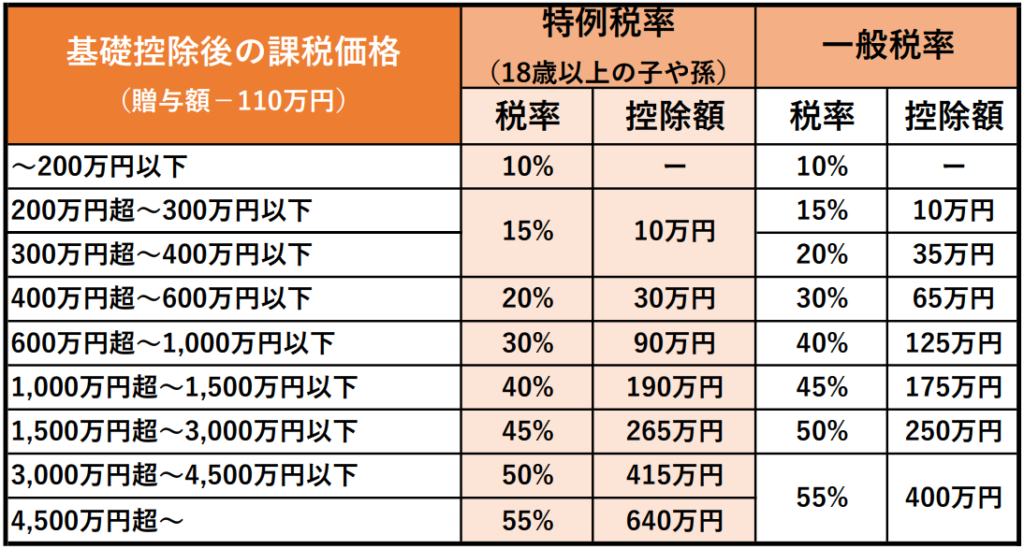

110万円を超えても税率を軽減できる!?

暦年贈与の場合、110万円を超えた部分には一般税率か特例税率のどちらかの方式に沿って贈与税の計算を行うことになります。

ちなみに特例税率の方が税制優遇がされています。

1000万円の贈与だとその差は54万円です。

- 特例税率…(1000万円-110万円)×30%-90万円=177万円(贈与税額)

- 一般税率…(1000万円-110万円)×40%-125万円=231万円(贈与税額)

したがって、子供に贈与する場合は成人するまで待つなどタイミングも重要になりますのでよく考えて決めましょう。

相続時精算課税制度とは

この制度は贈与税を2500万円まで非課税にしますが、遺産相続時には相続財産として扱って精算し、相続税を納付する制度です。

贈与額の2500万円までは何回かに分けて贈与を受けていたとしても非課税になります。

ただし、超えた額に対しては一律20%の贈与税がかかります。

ちなみに、贈与税が贈与税が非課税になるだけであって、のちに相続税に合算して計算されますので、必ずしも相続税が節税できるわけであはありません。

そして、この制度を活用するにはいくつか条件や注意点があります。

相続時精算課税制度を使用する時の注意点

- 制度を利用する場合、受贈者は最初の贈与を受けた都市の翌年2月1日から3月15日までの期間に所轄の税務署に制度利用の届出書を提出

- 届出書の提出後は、相続時までこの制度が継続され、取りやめることはできない

- 受贈者それぞれが、贈与者である父母、祖父母ごとに制度を利用するかどうか選択可能

- 暦年課税制度との併用不可

- 対象者が決まっており、贈与者は60歳以上の父母または祖父母、受贈者は18歳以上の子や孫に限る

- 資産が多い場合、暦年課税制度を使った方が有利