家族(民事)信託と任意後見は似たような制度ですがカバーできる範囲・効力発生時期・必要経費などが異なります。

今回は上記2つの制度を比較しながら各制度の理解を深めていき、適切な老後の備えに活かしていきましょう。

〈関連記事〉

家族信託:家族信託|基礎知識と4つの注意点【初心者】 – SHUKATSU! (shu-katsu.net)

任意後見:任意後見|老後の生活を守る制度【基本】 – SHUKATSU! (shu-katsu.net)

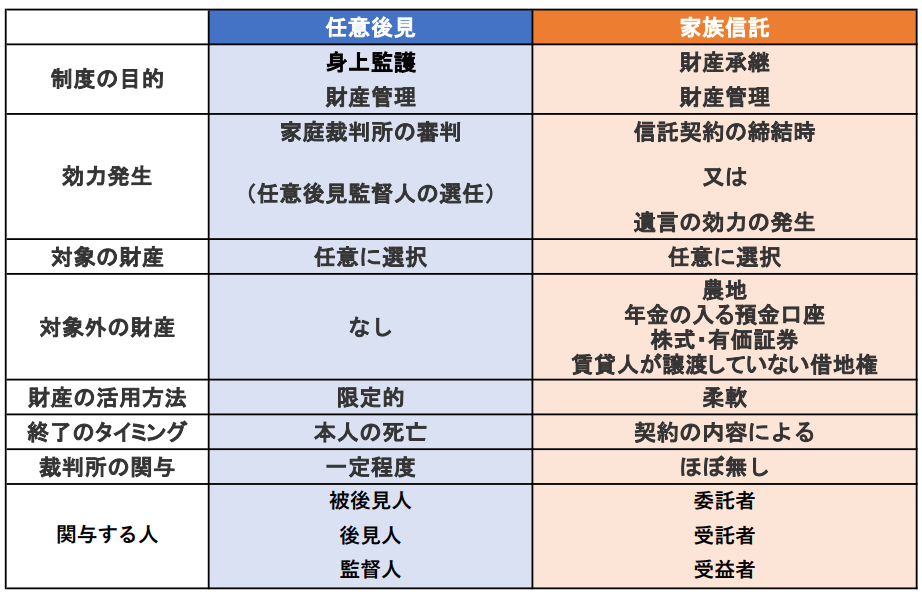

2つの制度の比較

2つの制度の共通している部分は、どちらも判断能力が低下した後の財産管理に役立つ点です。

しかし、細かい目的に応じて使い分ける必要があります。

特に重要視されやすい違いをピックアップしてご紹介します。

財産管理の自由度の違い

一般的に認知されていることですが、任意後見よりも家族信託の方が財産管理時の自由度は高いです。

これはそもそも成年後見制度の目的が、利用者を守ることにあるからです。

したがって、家族信託の場合は財産を運用して投資をしたり、処分して税金対策を行えるのですが、任意後見の場合は必要な支払い(生活費や施設の利用料)以外では基本的に財産を使えないようになっています。

ちなみに、昨今では後見人による管理財産の横領が問題視されたりもしています。

〈関連記事〉

任意成年後見制度にメスを入れる新サービス「まいぱす!」 – SHUKATSU! (shu-katsu.net)

身上監護の有無

入院契約や介護契約、その他の福祉サービス利用契約であったり、要介護認定の申請などの手続きが必要な時、身上監護が含まれる任意後見であれば後見人の方で代わりに手続きが可能です。

近年では認知症になる人が5人に1人と言われていたり、医療技術は発展してはいるものの健康教育がおざなりになっている影響で、身近に身上監護をできる人がいない限り、多くの人が病院や福祉サービスのお世話になる可能性が非常に高いと言えます。

身近に身上監護をできる人がいない限り、任意後見の必要かもしれません。

報酬の有無

家族信託の方では報酬の支払いはありませんが、任意後見の方では監督人に対して1~3万円/月の報酬が発生します。

ただし、家族信託は契約と同時に開始ですが、任意後見の場合は被後見人が判断能力を失い、家庭裁判所への申し立てが終わって承認されてからの開始になりますので契約してすぐに支払うわけではありません。

契約の期限

任意後見の場合は、被後見人が死亡した時点で契約が終了となります。

この時、財産の管理については相続財産管理人の選任を申し立てし、相続財産管理人に引き継ぐことになります。

家族信託の場合は、委託者が死亡したと同時に契約を終了させることもできますし、契約を継続し受益者を別の人に指定することもできます。

例えば、父親と子が信託契約を結んでいたが父親が死亡し委託者兼受益者だった父親から母親に受益権が移行するイメージです。

また、もともと委託者と受益者を別の人に設定しておくことも可能です。

併用するのもあり!?

これまで紹介してきた通り、家族信託と任意後見ではカバーしている範囲が違ってきます。

完全に被った機能を果たす訳ではありませんので、老後の対策を万全に行いたい方は両方を併用することも視野に入れていいのではないでしょうか?