平均寿命が延びている昨今、親よりも子が先に亡くなるケースが増えてきています。

それに伴い、代襲相続も増えてくるわけですが、相続税対策でも代襲相続は活用されますので、終活の一環として知っておくといいでしょう。

代襲相続とは?

相続は、親から子へ、子から孫へと、生まれた順番で続いていくものです。

親より子が先に死亡するケースも当然、考えられます。

このような場合には、子の代わりに孫が相続することになります。

この事を代襲相続と言い、先に亡くなった子の代わりに相続人となった孫のことを代襲相続人と言います。

代襲相続は、子が死亡していれば孫へ、孫も死亡していれば、ひ孫へと続いていきます。

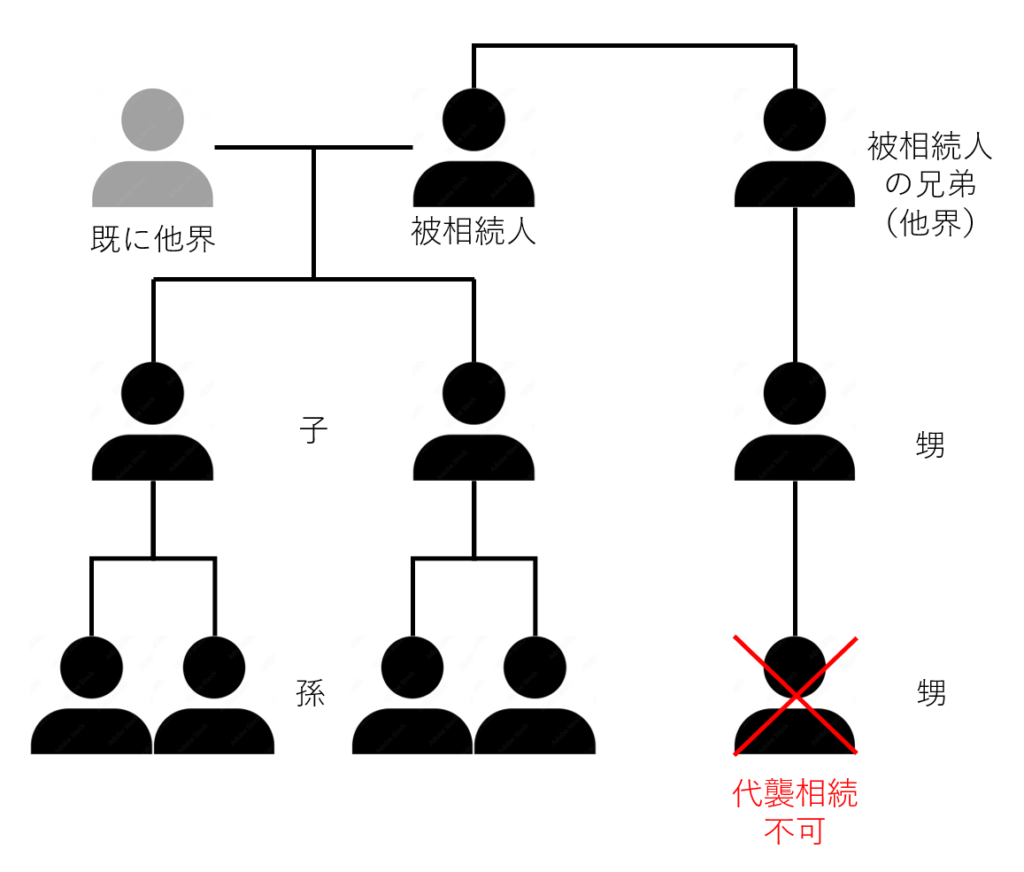

ただし、被相続人(亡くなった方)の相続人が、被相続人の兄弟になる場合では、その兄弟姉妹が先に亡くなっていたら甥・姪が代襲相続人となりますが、甥や姪も亡くなっていたとしても、それより下の世代にはいきません。

甥・姪までしか代襲相続人になることはできないのです。

また、代襲相続になるのは、子が親よりも先に死亡した場合だけではありません。

被相続人を殺害しようとしたり、脅迫により被相続人に遺言書を書かせたりすると、相続の欠格者になります。

さらに、被相続人を虐待するなどした場合、被相続人は、生前に家庭裁判所に申請するか、遺言書により相続人の排除をすることができます。

このように相続人になる子が生存していても相続の欠格者や、相続人の排除になった場合には、孫が代襲相続人になるのです。

しかし、相続人である者が相続の放棄をした場合は、初めから相続人ではなかったものとみなされるため、代襲相続は起こりません。

代襲相続で注意すること

代襲相続で勘違いしやすい点として法定相続分や相続人の人数カウントがあります。

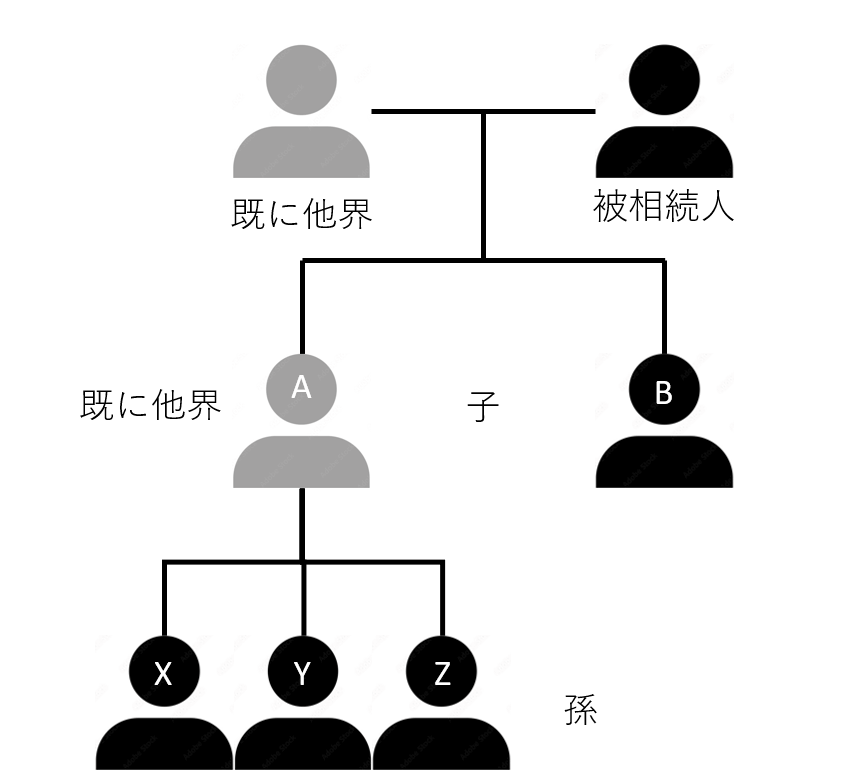

被相続人【祖父】 配偶者は先に死亡

相続人は2人の子ども【A】と【B】だけ

ただし、Aは祖父よりも先に亡くなっており、Aには3人の子【X】【Y】【 Z】が

おり代襲相続人になるケースで考えてみましょう。

Aが生きていれば法定相続分はBと半分づつの2分の1になります。

Aが祖父より、先に亡くなっていたら

代襲相続人のXYZの3人と、3人から見たら叔父さんであるBの4人が相続人となります。

しかし、法定相続分は4人で均等になるわけではありません。

4人で均等に分けると、たまたまAが先に亡くなっただけのBからすると、取り分が大きく減少するため不公平です。

そこで、本来Aが持っている相続分を子のXYZで3等分します。

2分の1×3分の1で、XYZはそれぞれ、6分の1の法定相続分があります。

Bは、Aの生死によって法定相続分が変わらずに2分の1です。

ただし、このケースでは、相続人の人数はAの死亡によって増えています。

そのため、相続税の計算に使われる人数や生命保険の非課税枠の人数のカウントは

XYZの3人とBの4人で計算するようになります。

このように、1人の相続人として人数カウントされる点と、亡くなった親の代襲相続人として他の兄弟と按分して考えないといけない点は勘違いしやいので注意してください。

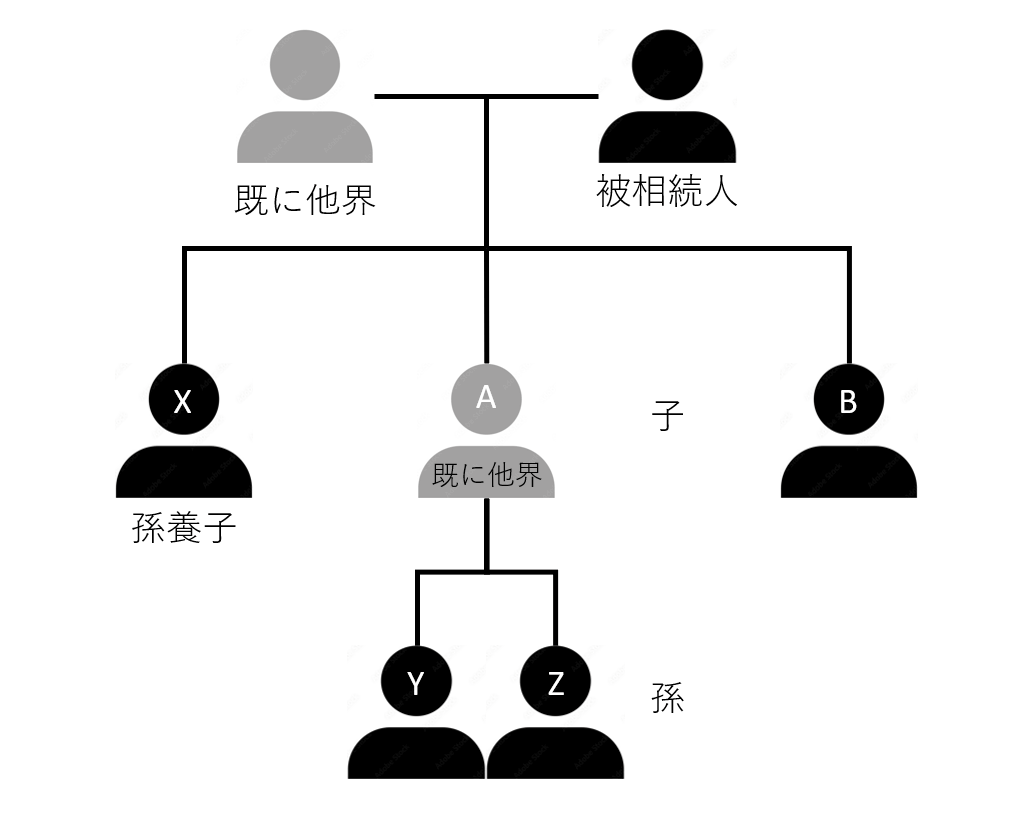

では、祖父には多額の財産があり、生前に孫Xだけを相続税対策として養子にとっていたらどうなるでしょうか?

孫養子をとった場合の相続は?

Aが生存していた場合、祖父の相続人はAとBと孫養子のXになります。

養子により当初より1人、子どもの数が増えたため、基礎控除や生命保険の非課税枠が増え、

相続税対策になります。

この時、法定相続分はAとBとXは全て、祖父の子として平等の立場なので

3分の1ずついうことになります。

この状況で祖父より先にAが亡くなったとします。

すると、祖父の相続人は実子のBと養子のXと、Aの代襲相続人であるXYZとなります。

Xは養子としての立場と、先に亡くなったAの代襲相続人としての2重の立場があります。

このXのことを『二重相続資格者』と呼びます。

この時の法定相続分はどのようになるのでしょうか。

実は養子としての立場と、代襲相続人としての立場、両方の相続分があるのです。

具体的には、Aが生きていればAとBとXは3分の1ずつでしたから、

そのAの3分の1をXYZで3等分します。XYZは代襲相続人として1人あたり9分の1の法定相続分があります。

Xには養子としての立場の3分の1もありますので合計で、9分の4の法定相続分となります。

つまり、Bが3分の1(9分の3)、Xが9分の4、YZはそれぞれ9分の1の

法定相続分となります。

ここでややこしいのが、二重相続資格者の考え方は民法上の考え方であり、

相続税法上の考え方では、同一人物として扱います。

つまり基礎控除の法定相続人や、生命保険の非課税に使う人数カウントはXは

『1人分』として算定されます。

税務上の相続人の数え方は二重相続資格者であっても1人とされています。

民法上の法定相続分とは異なるので、正しく認識しておきましょう。

《関連記事》

自分でできる【相続放棄】| 知っておきたいステップとポイント

遺留分と相続放棄の関係【知らないと大損!?】